Nokian Renkaat on ollut yksi Helsingin pörssin laadukkaimmista yhtiöistä. Viime aikoina yhtiön laatuleimasta on kuitenkin karissut osa, sillä uusien autojen myynnin laskun mukana myös renkaiden myynti on kärsinyt. Nokian Renkaat on pystynyt ylläpitämään vuosien ajan kilpailijoitaan parempia katteita. Analyysissäni käsittelen Nokian Renkaita sijoituskohteena.

Nokian Renkaat on ollut markkinajohtaja Pohjois-Euroopassa ja Venäjällä. Venäjältä ja IVY-miasta tulee karkeasti noin kolmasosa yhtiön liikevaihdosta. Nokian Renkaat on käytännössä nettovelaton yhtiö, jolla on ollut erinomainen tuotto omalle pääomalleen etenkin velkaantuminen huomioiden. 12/2019 tilinpäätöksen mukaan yhtiön nettovelkaantumisaste on ollut vain 2,3 prosenttia. Tällä hetkellä yhtiöllä on ollut makrotaloudellisia ongelmia, joiden uskon olevan tilapäisiä. Uskon myös, että ongelmat eivät varsinaisesti johtuisi yhtiön heikentyneestä laadusta. Yrityksen lähitulevaisuus näyttää haasteelliselta, mutta yhtiöllä on edellytykset jatkaa kasvuyhtiönä hyvällä tuloksentekokyvyllä.

Yhtiön parhaiten tuottavinta liiketoimintaa on talvirenkaiden myynti. Kesärenkaiden osalta yhtiö ei ole pystynyt hinnoittelemaan tuotteitaan samanlaisilla preemioilla kuin talvirenkaissa. Kilpailu kesärenkaissa on myös talvirenkaita kovempaa. Yhtiö on ollut syklisesti hinnoiteltu kasvuyhtiö.

Daytonin tehdas

Yhtiöllä on tällä hetkellä rakenteilla tehdas Yhdysvaltoihin Daytoniin. Yhtiön kaupallinen tuotanto alkoi kevään pahimman koronatilanteen aikoihin. Yhtiön vapaa kassavirta on myös muuttunut tehtaaseen investointien vuoksi positivisesta negatiiviseksi parin viime vuoden aikana.

Yhdysvalloissa ei kuulemani mukaan osteta renkaita samalla tavalla vertaillen kuin mahdollisesti Suomessa talvirenkaita ostetaan. Monesti ostetaan samanlaisia renkaita, millä naapurit tai tutut ajavat. Renkaista on todennäköisesti vaikeampi saada Yhdysvalloissa samanlaisia katteita kuin Pohjois-Euroopassa, mutta uskon "made in USA" merkintöjen olevan tärkeitä kuluttajille Pohjois-Amerikassa.

Yhtiö on itse kertonut, että täyden neljän miljoonan vuotuisen renkaan tuotantokapasiteetin saavuttaminen kestänee noin neljän vuoden ajan. Yhtiö voi olla tuottava jo noin kahden tai kolmen vuoden kuluttua toiminnan alkamisesta, jolloin päästään noin kahden tai kolmen miljoonan renkaan vuosituotantoon. Yhtiöllä on myös varastot 600 000 renkaalle tehtaalla.

Tehdas tarjoaa yhtiölle mahdollisuuden vähentää tuotanto- ja kuljetuskustannuksissa tulevaisuudessa ja siten parantaa katteitaan. Markkinaosuus yhtiöllä on kuitenkin hyvin pieni Yhdysvalloissa ja yhtiöllä ei siten olekaan valtavan kunnianhimoisia tavoitteita Yhdysvaltojen markkinoita koskien. Pidän todennäköisenä, että yhtiö pääsee tavoittelemiinsa säästöihin ja tehdas on yhtiölle hyvä investointi.

Osakkeen hinta

Aiemmin blogissani olemme käsitelleet yhtiön arvonmääritystä. Tässä kirjoituksessa määritellään yhtiön arvo pääasiallisesti Gordonin kaavan avulla, joka on yksi tapa arvioida osakkeen tulevien osinkojen nykyarvoa eli osakkeen hintaa. On huomattavaa, että tuottotavoite vaikuttaa myös osakkeen hintaan, joten sijoittajan tulee arvioida myös yhtiön riski-tuotto-suhdetta sijoituspäätöstä tehdessään.

Aluksi on regressiomallin avulla hahmoitellut Helsingin pörssin osakkeiden tämän hetkisiä arvostustasoja kuvaajaan. Tällä tavalla voi seuloa joukosta kiinnostavia laatuyhtiöitä, joiden hinnoittelu on mahdollisesti sijoittajaa houkutteleva. Nokian Renkaat on markkinoiden saturoitumisen vuoksi joutunut tilanteeseen, jossa varastoista on ollut vaikea päästä eroon. Tilanne näkyy myös yhtiön hinnoittelussa tällä hetkellä kuvaajan 1 mukaisesti. Tasehinta kertoo yhtiön laadusta karkeasti ja oman pääoman tuotto on yksi karkea yhtiön laatua kuvaava mittari. Kuvaajan piirtämistä varten olen valinnut mielivaltaisesti seitsemäntoista Helsingin pörssin yhtiötä, jotka olen ristiintaulukoinut.

Kuvaaja 1. Kuvaajassa on Helsingin pörssin yhtiöitä analysoitu regressiomallin avulla 25.11.2020. Kuvaajassa x-akselilla on yhtiön oman pääoman tuotto ja y-akselilla yhtiön tasehinta eli price-to-book. Nokian Renkaat on laatuyhtiöleimastaan huolimatta hinnoiteltu suoran alapuolelle. Taulukkoon on piirretty pienimmän neliönsumma suora eli PNS-suora.

Suoran alapuolelle sijoittuvat yhtiöt ovat hinnoittelultaan houkuttelevampia kuin suoran yläpuolella sijaitsevat yhtiöt ainakin tämän hetkiseltä tuotoltaan. Taulukossa vertaillaan siis yhtiöiden oman pääoman tuottoa suhteessa niiden tasehintoihin. Taulukointi ei kerro esimerkiksi yhtiön velkaantuneisuudesta mitään, eikä sitä voi suoraan käyttää sijoituspäätösten tekemiseen. Parhaimmillaan sijoittaja voi löytää matalasti hinnoitellun osakkeen, joka voi myös tulevaisuudessa kasvattaa tuottojaan.

Gordonin kaavan avulla olen laskenut yhtiölle erilaisia hinta-arvioita erilaisilla tuottovaatimuksilla ja . Koska yhtiö on nettovelaton, niin olisin nykyisessä markkinatilanteessa valmis harkitsemaan matalampaakin kymmenen prosentin oman pääoman tuottoa yhtiölle, jos en löytäisi muita sijoituskohteita Helsingin pörssistä.

Olen laskenut yhtiön viimeisen viiden vuoden ajanjakson kestäväksi osingoksi 1,34 euroa. Olen laskenut osakekohtaisen tuloksen viideltä viime vuodelta keskiarvona ja vähentänyt siitä kolmekymmentä prosenttia, joka yhtiön tulee investoida, jotta voitaisiin päästä vuotuiseen kuuden prosentin kasvuun. Olen laskenut investoiniasteen alla olevan kaavan avulla:

Investointiaste = Kasvu / ROE = 6 / 18,7 = 32 %

Kaavassa on siis laskettu yhtiön viiden viime vuoden oman pääoman tuoton keskiarvo. Investointiasteena on käytetty yksinkertaisuuden vuoksi kaikissa laskutoimituksissa kolmekymmentä prosenttia.

Gordonin kaava = [1+(1+kasvu)] / (tuottovaatimus - kasvu)

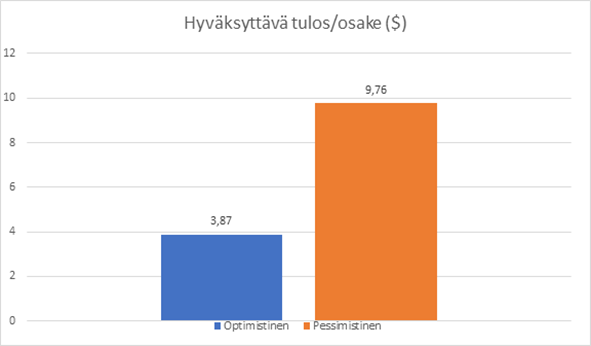

Alla olevassa kuvaajassa 2 näytetään yhtiölle hyväksyttävä hinta erilaisilla kasvu- ja tuottovaatimuksilla. Yhtiön hinnan laskiessa alle sille hyväksyttävän hinnan tulisi arvosijoittajan aloittaa yhtiön osakkeiden hankinta, mikäli sijoittajalla on sijoitettavia varoja tai muita kiinnostavampia kohteita ei ole sillä hetkellä näköpiirissä.

Kuvaaja 2. Nokian Renkaiden hinta-arvio erilaisilla tuottovaatimuksilla. Kuvaajassa on kuvattu tummansinisellä tilannetta, jossa yhtiö kasvaa tavallista markkinaa nopeammin kuuden prosentin kasvuvauhtia. Vaaleansinisellä on kuvattu tilannetta, jossa yhtiö kasvaa tavallisella viiden prosentin kasvuvauhdilla. Kohdassa yksi sijoittajan tuottovaatimus on kymmenen prosenttia ja kohdassa kaksi kaksitoista prosenttia.

Pidän todennäköisimpänä skenariota, jossa yhtiö kasvaa tavanomaista yhtiötä nopeammin kuuden prosentin vuotuisella kasvulla. Tähän asti markkinoilla on ollut toistaiseksi tilanteita, joissa yhtiötä on ollut saatavilla tavanomaista noin kahdeksan prosentin markkinatuotto-odotusta huomattavasti suuremmallakin tuotto-odotteella. Tästä syystä haluan tavoitella sijoituksillani ainakin noin kahdentoista prosentin tuottoa. Kahdeksan prosentin tuottovaatimuksella osakkeelle voitaisiin hyväksyä taulukossa oleviin hintoihin verrattuna suurempiakin ostohintaja. Tällöin yhtiön tulevien tuottojen nykyarvo olisi laskennallisesti noin 23,6 euoa.

Yhtiön hinnoittelussa näyttäisi olevan laskettu paljon Venäjä-riskiä mukaan hintaan. Mielestäni yhtiöllä on selkeä kilpailuetu pitkästä toiminnasta Venäjällä. Yhtiön selkeästi laatuun panostavat tuotteetkin mielestäni osaltaan tukevat yhtiön pitkän aikavälin kykyä tuottaa lisäarvoa omistajilleen.

Viiden viime vuoden osingonjakosuhde on ollut keskimäärin 78,3 % eli verraten korkea (keskihajonta 15,4 %). Tämä kielii osaltaan siitä, että yhtiö ei ole löytänyt riittävästi omistaja-arvoa kasvattavia investointikohteita. Laskelmien mukainen 6 % kasvu ei olisi siis mahdollista nykyisellä osingonjakosuhteella pidemmän päälle (laskuissa käytettiin oletuksena enintään 70 % osingonjakosuhdetta). Yhtiön pitkän aikavälin tavoitteena on ollut jakaa osinkoina yli 50 % tuotoista.

Yhtiön PEG-suhde eli "price/earnings to growth ratio" tai "hinta / tulos ja kasvu suhte" oli 9,01 25.11.2020 tätä analyysiä tehtäessä. Teoriassa sijoittajalle toimisi sijoitussignaalina PEG-arvot välillä 0 - 1 ja näillä arvoilla sijoittaja voisi odottaa saavansa kasvua sijoituksestaan kohtuulliseen hintaan tulevaisuudessa. Viime vuosina kasvuyhtiöt ovat tuottaneet huomattavasti arvo-osakkeita enemmän, sillä matalat korot ovat suosineet kasvuyhtiöitä. Suuremmille yhtiöille PEG-suhde ei välttämättä ole kaikista parhain kuvaaja kuvaamaan yhtiön kannattavuuta sijoituksena.

Vapaa kassavirta hinnanmäärityksessä

Olen yrittänyt analysoida yhtiön hintaa myös vapaa kassavirta mallin avulla. Vapaata kassavirta, free cash flow, voidaan laskea seuraavan kaavan avulla:

FCF = nettotulos - investoinnit + poistot - nettokäyttöpääoman muutos

Olen laskelmissani arvioinut yhtiön edellisten vuosien tilinpäätöksien pohjalta vapaata kassavirtaa. Nettotulokseksi saadaan 305 m€. Investointiasteeksi arvioin 5 % kasvuodotuksella noin 25 % eli 76,25 m€. Poistoiksi arvioin 106 m€. Nettokäyttöpääoman muutokseksi arvioin 40 m€. Diskonttaamalla ensin seuraavan kymmenen vuoden tuottojen nykyarvon ja lisäämällä tähän vielä tämän ajan jälkeisten tuottojen niin sanotun päätearvon voin arvioida yhtiön arvoa. Päätearvossa käytin tulevien kassavirtojen arvostuksen arviointiin kerrointa 0,3 vastaten noin 3 % osinkotuottoa, jos yritys jakaisi koko tuloksensa osinkoina. Kymmenen tulevan vuoden osingon arvoksi arvioin 1662 m€ ja päätearvoksi 2250 m€ 12 % tuottovaatimuksella. Näin ollen yhtiön hyväksyttäväksi hinnaksi muodostuu 3912 m€. Tällöin yhtiön hyväksyttäväksi hinnaksi muodostuisi 28 €. En aio tässä mennä syvemmälle vapaaseen kassavirtamalliin, sillä mallista löytyy hyvä kirjoitus esimerkiksi Random Walkerilta. Omissa laskelmissani sain kuitenkin karkeasti arvioitua yhtiön hyväksyttävää hintatasoa myös vapaan kassavirran avulla. On kuitenkin huomattavaa, että mallinnus pitää sisällään huomattavan paljon oletuksia ja karkeita arvioita kassavirroista. Itselleni ainakin arviointi tuottaa haasteita, mutta mallinnusten käyttäminen auttaa ainakin ymmärtämään osakkeen hinnan muodostumista ja hinnan sisällään pitämiä odotuksia.

Lopuksi

Nokian Renkaita oli keväällä myynnissä hyvin läksynsä tehneelle sijoittajalle alle 20 euron hintaan jopa vajaan neljän kuukauden ajan. Alhaisimmillaan osaketta oli 17,60 euron kappalehintaan. Aloitin itse osakkeen ostamisen alle 23 euron hintaan suunnitelmieni mukaisesti ja sain hyvin hyödynnettyä kurssipohjat valmiiksi hahmottelemani osto-ohjelman avulla.

Todennäköisesti aion jatkaa yhtiön osakkeiden ostamista jatkossakin alle laskemani 23 euron hinnalla markkinatilanteen mukaan, jos yhtiössä ei tapahdu muutoksia. Osake on tarjonnut säännöllisesti sijoittajalle tilaisuuksia omistuksen kasvattamiselle kohtuulliseen hintaan. Osakkeen syklisyys on mielestäni yhtiön etu, sillä yhtiön hinnan tilapäinen laskeminen lisää sijoituksesta saatavia osinkotuottoja. Uskon yhtiön selviävän lyhyen aikavälin haasteistaan ja kykenevän kilpailijoitaan parempiin tuottoihin jatkossakin.

Parhaassa tapauksessa yhtiö voi yllättää sijoittajan positiivisesti, kunhan ostot tehdään riittävillä turvamarginaaleilla. Jos yhtiö onnistuu pitkän aikavälin taloudellisissa tavoitteissaan eli nostamaan kannattavuuden 22 % liikevoittomarginaalin tasolle, voi edellä mainituilla ostohinnoilla sijoittaja yllättyä positiivisesti yhtiöön sijoittaessaan.

Vastuuvapautuslauseke: Analyysin laatija omistaa kirjoitushetkellä Nokian Renkaiden osakkeita. Analyysi ei ole sijoitusneuvontaa, vaan jokaisen tulisi itse tehdä omat sijoituspäätöksensä omiin arvioihinsa perustuen.

Kommentit

Lähetä kommentti